: Guia Atualizado (2025/2026)")

Programa Minha Casa, Minha Vida 2026

Quem pode fazer, subsídio, faixas, taxas, Limites, Simulação

O Programa Minha Casa, Minha Vida (MCMV) tem como finalidade reduzir o déficit habitacional no Brasil e estimular o setor habitacional.

O Governo Federal criou o MCMV em março de 2009, durante o governo Lula. Desde então, o MCMV oferece crédito facilitado e desconto (subsídio) para famílias de baixa e média renda comprarem sua casa própria, por meio de parcerias com estados, municípios e entidades.

O MCMV passou por reformulações, como o período “Casa Verde e Amarela” (2020-2023) durante o governo Bolsonaro. Em 2023, o Governo Federal retomou e ampliou o MCMV por meio da MP 1.162/2023, convertida na Lei 14.620/2023.

A lei estabeleceu o marco legal e as condições para viabilizar as operações e retomar a denominação Minha Casa, Minha Vida.

Além disso, o MCMV amplia a oferta de moradias e estrutura mecanismos de fomento ao setor habitacional, com atuação conjunta de entes públicos, agentes financeiros e setor privado.

De modo complementar, o MCMV prioriza famílias de menor renda e incentiva soluções com diretrizes de sustentabilidade e geração de empregos, com o objetivo de mitigar desigualdades sociais e regionais.

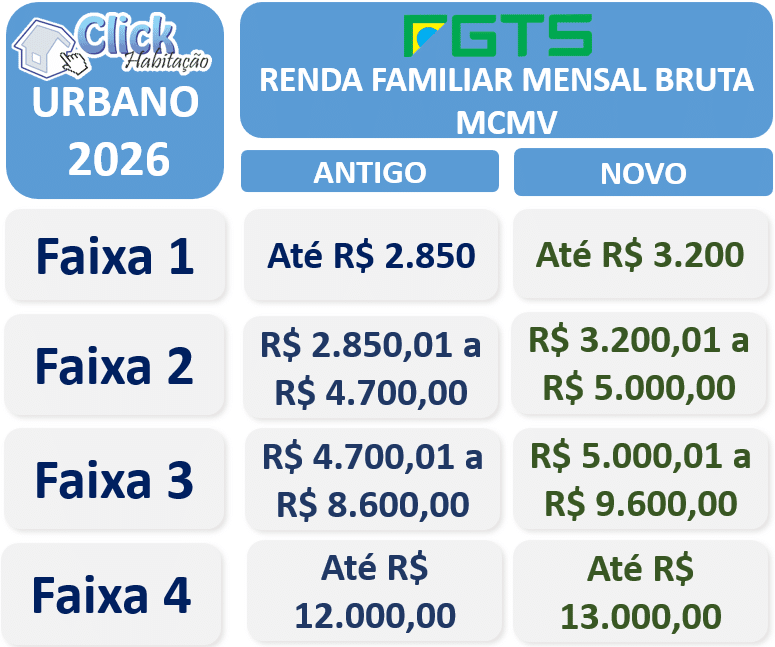

No período recente, a Resolução CCFGTS n.º 1.148/2026 e o Manual de Fomento (Versão 34) alteraram os limites de renda dos programas da área de habitação do FGTS e ampliaram os limites de valor do imóvel na Faixa 3 de renda e no Programa Classe Média.

Público-alvo

População com renda familiar mensal bruta de até R$ 9.600,00 na habitação popular e de até R$ 13.000,00 no Programa Classe Média (Faixa 4).

Principais alterações/inclusões:

✅ Nas operações em fase de obra, as regras de devolução de desconto aplicam-se apenas após o término da carência e o início da amortização do contrato.

✅ A transferência de titularidade entre mutuários originários não caracteriza, por si só, hipótese de restituição de desconto, desde que não haja cessão a terceiro estranho à relação contratual original.

✅ Inclui orientação quanto a utilização de comprovante de renda emitido em até 5 meses anteriores ao enquadramento do mutuário.

✅ Inclui orientação de que pode haver defasagem entre a competência da renda apresentada e a informação disponível no extrato na validação de renda que considera as informações da conta vinculada.

✅ Inclui orientação sobre o enquadramento do mutuário no caso de ausência de depósitos no extrato da conta vinculada do FGTS.

✅ Altera a definição de “Lote urbanizado de interesse social” e eleva o limite de renda de R$ 4.700,00 para R$ 5.000,00.

✅ Apesar da ampliação da faixa 2 até R$ 5 mil, o subsídio não acompanha mais toda a faixa, ficando concentrado em rendas de até R$ 4 mil.

✅ Altera os limites de renda de até R$ 8.600,00 para até R$ 9.600,00 (CCI, CCA e Apoio) e de até R$ 12.000,00 para até R$ 13.000,00 no Programa Classe Média.Altera o limite do valor de venda ou investimento para operações vinculadas à Habitação Popular (FAIXA 3) de R$ 350.000,00 para R$ 400.000,00.

✅ Eleva o limite de renda familiar mensal bruta de R$ 4.700,00 para R$ 5.000,00 para fins de acesso ao limite de valor de venda ou investimento de até R$ 400.000,00. Eleva o limite de valor de venda ou investimento dos imóveis no Programa Classe Média de R$ 500.000,00 para R$ 600.000,00.

✅ Atualiza a orientação de validação de renda do proponente celetista com conta vinculada do FGTS.

✅ Inclui orientação para casos em que o extrato não apresenta depósitos do FGTS até o quinto mês anterior ao da apuração da renda do proponente.

✅ Também inclui seção específica para enquadramento e apuração de renda informal, com: definição, critérios mínimos de identificação, diretrizes de análise com documentos complementares, obrigatoriedade de declaração de renda informal, parâmetros de inferência do perfil econômico, vedação de deduções na apuração da renda bruta e registro obrigatório dos procedimentos pelo agente financeiro.

Posso financiar mais de uma vez pelo Programa Minha Casa, Minha Vida?

Sim, é possível financiar mais de uma vez pelo MCMV. No entanto, o Conselho Curador do FGTS (CCFGTS) estabelece, como regra, que para a concessão de financiamentos com recursos do Fundo, o mutuário:

- Não detenha, em qualquer parte do país, outro financiamento ativo nas condições do Sistema Financeiro da Habitação (SFH).

- Não seja proprietário, promitente comprador, arrendatário ou titular de direito de aquisição de imóvel residencial no local de residência ou em outro que pretenda fixar.

Conforme a Resolução CCFGTS nº 702/2012, o agente financeiro calcula e concede desconto (subsídio) uma única vez por beneficiário. Assim, quem já recebeu desconto em outra operação não tem direito a novo desconto.

Programas de financiamento habitacional

Produção habitacional subsidiada

Destinada à Faixa 1 de renda, é operada com recursos do Orçamento Geral da União (OGU), chamados recursos não-onerosos. Aplica-se nas modalidades abaixo:

FAR

Na contratação de empreendimentos no âmbito do MCMV-FAR, modalidade operada por meio do Fundo de Arrendamento Residencial (FAR), é imprescindível que as propostas partam de agentes proponentes, que podem ser Entes Públicos Locais (Estados ou Municípios) ou Empresas do Setor da Construção Civil.

Entidades

O MCMV-Entidades tem por finalidade a concessão de financiamento subsidiado a pessoas físicas, contratadas sob a forma associativa, para produção de unidades habitacionais para famílias residentes em áreas urbanas, organizadas por meio de entidades privadas sem fins lucrativos, com recursos do Fundo de Desenvolvimento Social (FDS).

Rural

O Minha Casa, Minha Vida Rural é operado por intermédio de subvenção com recursos do Orçamento Geral da União. O objetivo é oferecer moradia para agricultores familiares, incluídos silvicultores, aquicultores, extrativistas, pescadores, povos indígenas, integrantes de comunidades remanescentes de quilombos rurais e demais povos e comunidades tradicionais residentes em áreas rurais. Abrange, ainda, trabalhadores rurais e famílias residentes em área rural, independentemente da atividade econômica que exerçam.

Como me inscrever no Minha Casa, Minha Vida na linha subsidiada?

No acesso das famílias às unidades habitacionais construídas por meio de Provisão Subsidiada, enquadradas na Faixa 1 do Programa Minha Casa, Minha Vida, os cadastros (inscrição) e a seleção de beneficiários ocorrem por meio dos cadastros habitacionais locais (governo do Estado ou municípios) ou por entidades organizadoras, conforme a modalidade. Em regra, o cadastramento ocorre no âmbito local e a seleção segue os critérios aplicáveis à modalidade.

A seleção dos beneficiários deve respeitar os critérios estabelecidos pela Portaria MCID nº 724, de 15 de junho de 2023.

Preciso fazer algum depósito na Caixa no momento da inscrição do Minha Casa, Minha Vida?

O MCMV já prevê recursos (taxa de despesas indiretas) que visam o custeio de eventuais despesas administrativas.

Com isso, a norma veda a cobrança de qualquer taxa de cadastramento, tanto no âmbito urbano quanto no rural.

Além disso, é proibida a cobrança de taxas para priorização de beneficiários.

O poder público analisa todos os cadastros de forma isonômica, de acordo com os critérios de seleção estabelecidos por normativo infralegal a ser publicado por este Ministério.

Caso sejam observadas organizações ou pessoas exigindo algum tipo de pagamento similar ao descrito acima, a orientação é denunciar tais atos ao Ministério Público.

Produção financiada

Oferece financiamento habitacional à pessoa física na habitação popular, nas Faixas 1, 2 e 3 (renda familiar mensal bruta de até R$ 9.600,00), por meio de operações de crédito viabilizadas com recursos do Fundo de Garantia do Tempo de Serviço (FGTS).

No Programa Classe Média, denominado Faixa 4 do Programa Minha Casa, Minha Vida, o financiamento atende famílias com renda familiar mensal bruta de até R$ 13.000,00, por meio de operações de crédito com recursos do Fundo Social (FS) e recursos de mercado obtidos pelos agentes financeiros participantes.

Os mutuários enquadrados nas Faixas 1 e 2 podem ainda receber desconto no financiamento, de acordo com a renda.

Nessa modalidade, o proponente deve selecionar o imóvel pretendido e submeter a documentação à análise de risco e de crédito do agente financeiro. Em seguida, com a aprovação, o mutuário firma o contrato de financiamento diretamente com o agente financeiro.

Como me inscrever no Minha Casa, Minha Vida – Produção financiada?

Os beneficiários que estão na Faixa 1 de renda poderão ser atendidos com unidades habitacionais subsidiadas e financiadas. Nas Faixas 2, 3 e 4, a aquisição da unidade é possível por meio de financiamento habitacional.

Para as modalidades de financiamento, possíveis para as Faixas de renda 1, 2, 3 e 4, preenchidos os critérios necessários de enquadramento do imóvel e da família interessada, basta procurar o agente financeiro operador do Programa Minha Casa, Minha Vida (por exemplo, Banco do Brasil ou CAIXA), com a documentação solicitada, para análise do financiamento da unidade habitacional.

Adicionalmente, a liberação do financiamento imobiliário, com desconto previsto pelo MCMV, depende da aprovação de risco e de crédito pelo agente financeiro.

Carta de Crédito Individual (CCI)

O Programa Carta de Crédito Individual destina-se à concessão de financiamentos a pessoas físicas, na qualidade de mutuários, para aquisição de unidades habitacionais novas ou usadas.

Carta de Crédito Associativo (CCA)

O Programa Carta de Crédito Associativo destina-se à concessão de financiamentos a pessoas físicas, na qualidade de mutuários, contratados sob a forma associativa, para aquisição de unidades habitacionais novas.

Participam ainda do Programa as entidades organizadoras dos grupos associativos, na qualidade de agentes promotores gerenciadores, e as empresas do ramo da construção civil, na qualidade de gestoras dos empreendimentos, a critério das entidades organizadoras dos grupos associativos.

Programa Classe Média

O Programa Classe Média tem por objetivo possibilitar o acesso a moradias, em áreas urbanas, por famílias cuja renda mensal bruta esteja limitada a R$ 13.000,00.

O Programa Classe Média destina-se à concessão de financiamentos a pessoas físicas, na qualidade de mutuários, para aquisição de unidades habitacionais novas ou usadas, dotadas de padrões mínimos de salubridade, segurança e habitabilidade.

Os imóveis objeto de financiamento pelas famílias no âmbito do Programa Classe Média observarão o limite de valor de venda ou investimento de até R$ 600.000,00.

As operações de financiamento realizadas no âmbito do Programa Classe Média integrarão, obrigatoriamente, carteira de financiamentos composta por operações firmadas com recursos do FGTS e com recursos de outras fontes, aportados pelas instituições financeiras interessadas.

A participação dos recursos do FGTS será limitada a 50%.

A composição dos recursos do FGTS com recursos de outras fontes será responsabilidade dos agentes financeiros interessados e habilitados a operar pelo Agente Operador do FGTS.

O Agente Operador do FGTS observará os critérios de alocação de recursos previstos anualmente na regulamentação específica de execução orçamentária.

Regras de enquadramento no Programa Minha Casa, Minha Vida 2026

É vedada a participação de proponentes pessoas físicas que possuam financiamento concedido nas condições do SFH ou que sejam proprietários, promitentes compradores ou cessionários de imóvel residencial concluído ou em construção, nas situações seguintes:

- Imóvel localizado em qualquer parte do território nacional, quando houver financiamento ativo no âmbito do SFH.

- Imóvel localizado no mesmo município de sua atual residência ou no mesmo município do exercício de sua ocupação principal, incluindo os municípios limítrofes e integrantes da mesma região metropolitana.

- Imóvel localizado no município onde pretende trabalhar e/ou residir.

Impedimentos – Esclarecimentos Complementares

Considera-se cessionário de imóvel residencial a pessoa física que tenha transferido imóvel para pessoa jurídica, inclusive holding imobiliária ou administradora de bens próprios, quando permanecer, direta ou indiretamente, detentora do controle societário, de direitos patrimoniais ou da fruição econômica do referido imóvel.

A alienação do imóvel residencial realizada com indícios de simulação, retrovenda ou manutenção indireta da posse, do uso ou da fruição econômica pelo proponente, hipótese em que poderá ser exigida declaração específica, firmada sob as penas da Lei, quanto à inexistência de simulação da operação.

Procedimento de verificação

O proponente comprova o atendimento às condições de não titularidade/propriedade de imóvel mediante o cumprimento de pelo menos uma das seguintes condições:

- Consulta à base do CADMUT para verificar se o proponente não consta nos registros da referida base.

- Declaração, firmada sob as penas da Lei ou cláusula contratual de mesmo teor, de que não é titular de imóvel nas condições impeditivas.

- Cópia da última Declaração de Ajuste Anual do Imposto de Renda e recibo de entrega à Receita Federal, ou Declaração de Isenção conforme modelo definido pelo agente financeiro.

Exceções:

Excetuam-se dos pré-requisitos estabelecidos os contratos de financiamento destinados à:

- Construção de unidade habitacional destinada à residência dos proponentes, em lotes urbanizados originalmente financiados que sejam seu único imóvel, no âmbito do Programa CCA.

- Aquisição de material de construção, para fins de conclusão, ampliação, reforma ou melhoria, que venha a beneficiar, exclusivamente e uma única vez, o imóvel originalmente financiado que seja a atual residência e único imóvel do proponente, no âmbito do Programa CCI e FIMAC.

- Construção ou aquisição de material de construção, para fins de edificação de unidade habitacional destinada à residência do proponente, em lote urbanizado originalmente financiado que seja seu único imóvel, no âmbito do Programa CCI, Pró-Cotista e FIMAC.

Programas Carta de Crédito Individual e Associativo (CCI e CCA) e Programa Classe Média

Programas CCI e CCA e Programa Classe Média

O inciso IV do art. 9º da Lei n.º 8.036/1990 estabelece o prazo máximo de amortização das operações de crédito (atualmente, até 35 anos ou 420 meses).

Os agentes financeiros devem oferecer aos mutuários ao menos duas opções de sistemas de amortização. As opções são:

1. Necessariamente, o Sistema de Amortização Constante (SAC).

2. Alternativamente, o Sistema de Amortização Crescente (SACRE) e o Sistema Francês de Amortização (Tabela Price).

Os agentes financeiros estabelecem os limites de valor do financiamento com base na análise da capacidade de pagamento do proponente, respeitando os limites de renda familiar bruta mensal e de valor de venda ou investimento, e observando o disposto no art. 11 da Resolução CMN nº 4.676/2018.

Nesse contexto, recomenda-se realizar a simulação das condições e submeter a proposta à análise de crédito para verificar os parâmetros passíveis de aprovação para cada proponente.

O valor de contrapartida mínima a ser aportado pelo mutuário é fixado em 20% do valor de venda ou investimento do imóvel objeto de financiamento, podendo ter seu percentual reduzido para até 10% nos casos de financiamentos contratados com a utilização do Sistema de Amortização Constante (SAC).

No caso de operações de aquisição de imóveis retomados pelos agentes financeiros, a contrapartida mínima será calculada sobre o valor de avaliação do imóvel, sendo o financiamento limitado ao menor dos valores entre venda, investimento e avaliação.

Veja mais:

Condições Básicas do Programa Minha Casa, Minha Vida 2026

Os agentes financeiros devem consultar, no sítio do Ministério do Trabalho e Previdência, o Cadastro de Empregadores que tenham submetido trabalhadores a condições análogas à de escravo.

O acesso ocorre pelo endereço eletrônico https://www.gov.br/trabalho-e-emprego/pt-br, em Assuntos > Inspeção do Trabalho > Acesso à Informação > Inspeção do Trabalho > Combate ao Trabalho Escravo. A consulta verifica se o proponente/tomador dos recursos figura na lista.

Caso o proponente/tomador conste da referida lista da Secretaria do Trabalho, o agente financeiro fica impedido de contratar financiamento lastreado com recursos do FGTS com esse proponente.

O imóvel deve destinar-se à residência do mutuário.

O imóvel deve situar-se em área urbana e no município onde o proponente:

- Exerce sua atividade laboral, incluindo os municípios limítrofes ou integrantes da mesma região metropolitana.

- Reside, incluindo os municípios limítrofes ou integrantes da mesma região metropolitana.

- Além disso, o imóvel pode localizar-se no município onde o proponente pretende trabalhar e/ou residir.

Pretensão de residência ou trabalho

Para comprovar a pretensão de trabalho e/ou residência, o proponente deve apresentar um dos seguintes documentos:

- Declaração do empregador com endereço/telefone da empresa.

- Recibo de condomínio, aluguel ou escola, contrato de locação registrado, conta de água, luz, telefone ou gás, extrato de conta bancária ou declaração de instituição financeira, fatura de cartão de crédito, no município onde pretende adquirir o imóvel, com data atual.

- Contracheque ou comprovante de rendimento mensal.

- Carteira de trabalho – folhas da identificação civil e do contrato de trabalho.

- Declaração objetivando a concessão de financiamento.

A não apresentação, ou a inexistência, dos documentos relativos ao local onde o proponente pretende fixar residência e/ou trabalho inviabiliza a comprovação de residência.

O agente financeiro deve aprovar o imóvel por meio de laudo de avaliação.

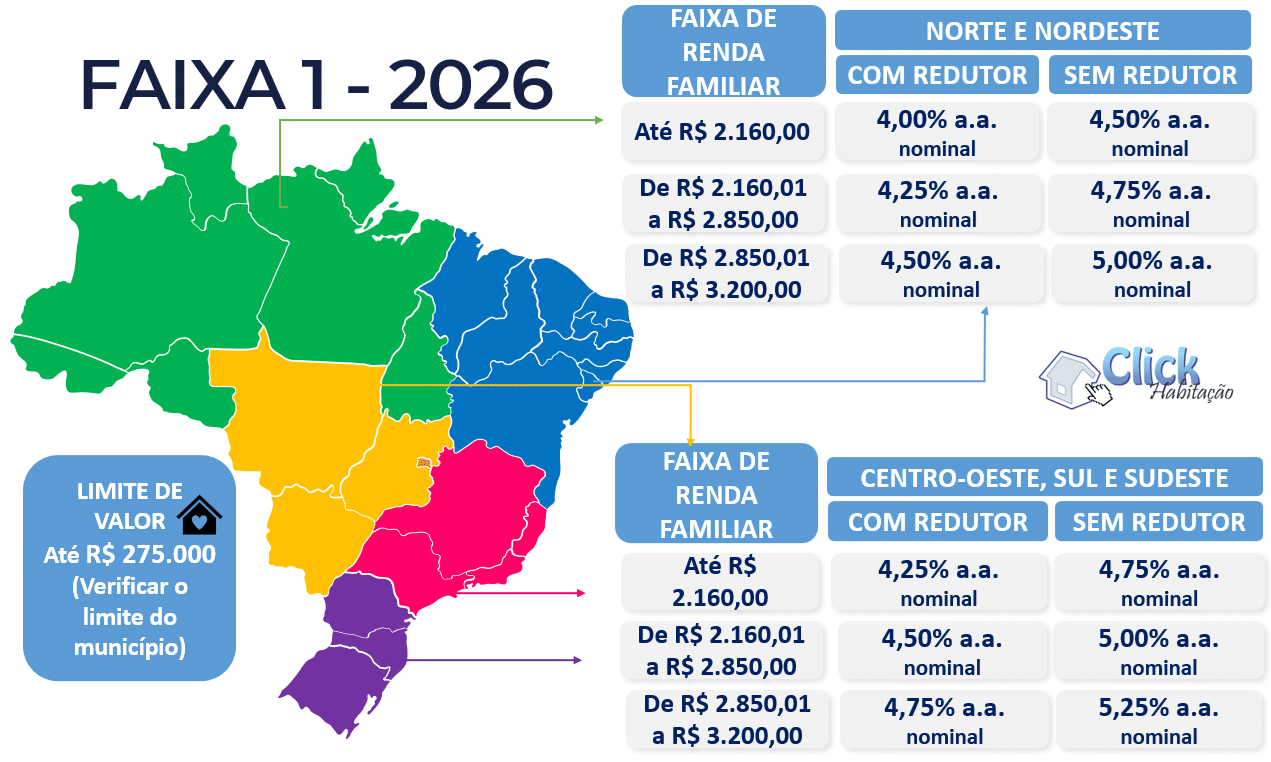

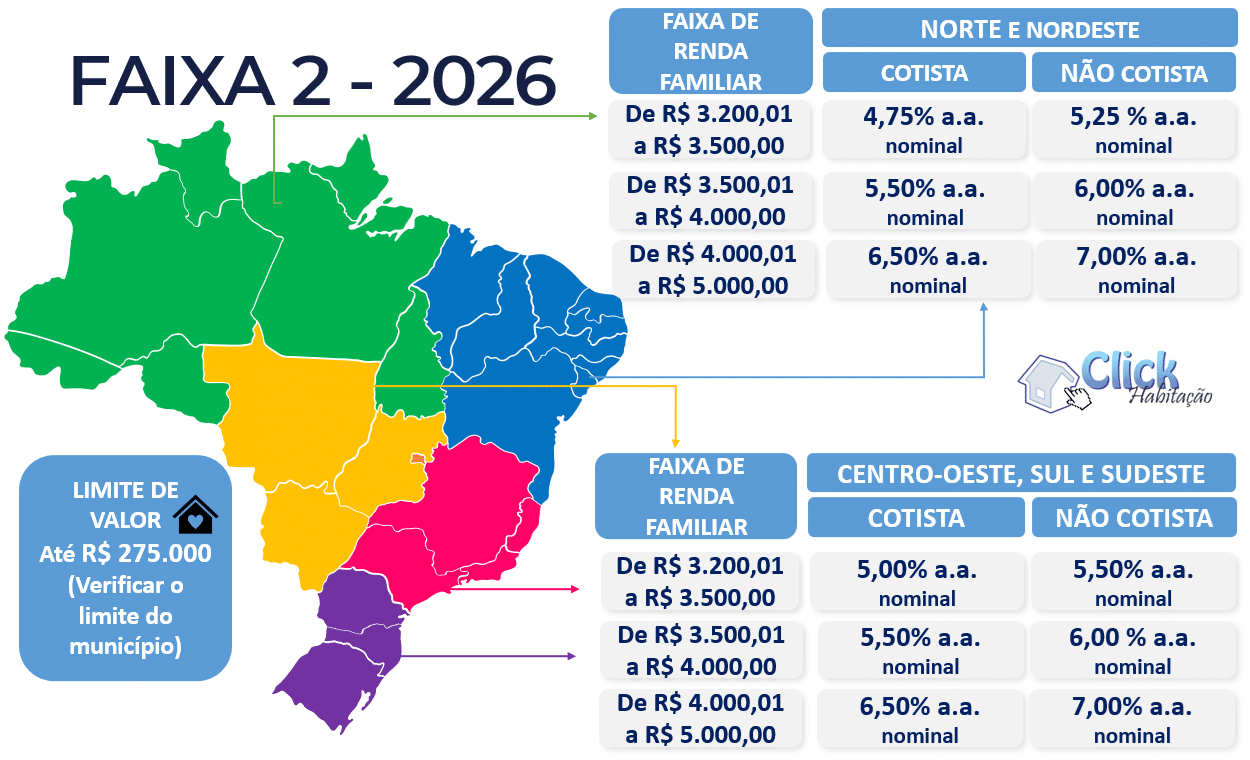

Faixas de renda – 2026 – Programa Minha Casa, Minha Vida

O MCMV divide o público-alvo em 4 (quatro) faixas e, além do financiamento de imóveis, prevê ações voltadas à regularização fundiária, reforma de imóveis e retomada de obras.

Modalidade urbana

Imóvel novo

O imóvel deve ser produzido/construído por pessoa jurídica do ramo da construção civil, condição a ser verificada. Aplicam-se as exceções abaixo:

- Empreendimentos estruturados sob o amparo dos programas de Financiamento às Pessoas Físicas contratados sob a forma associativa.

- Imóveis contratados nas modalidades Construção em Terreno Próprio e Aquisição de Terreno e Construção, por se tratar de produção para moradia do proponente.

Definição de imóvel Novo

É considerado imóvel novo:

- Está em fase de construção ou de produção.

- Tem até 180 dias de “habite-se” ou documento equivalente expedido por órgão público competente. Nos casos de prazo superior, não apresenta histórico de ocupação (habitação) nem de alienação.

Para fins de enquadramento como unidade habitacional nova, o imóvel deverá ser oriundo de processo de produção (construção) conduzido por pessoas jurídicas do ramo da construção civil, observado o disposto na regulamentação do FGTS.

Não será considerada unidade habitacional nova aquela produzida por pessoa física, ainda que não habitada ou alienada anteriormente, quando destinada à comercialização para outra pessoa física com utilização de financiamento no âmbito do FGTS.

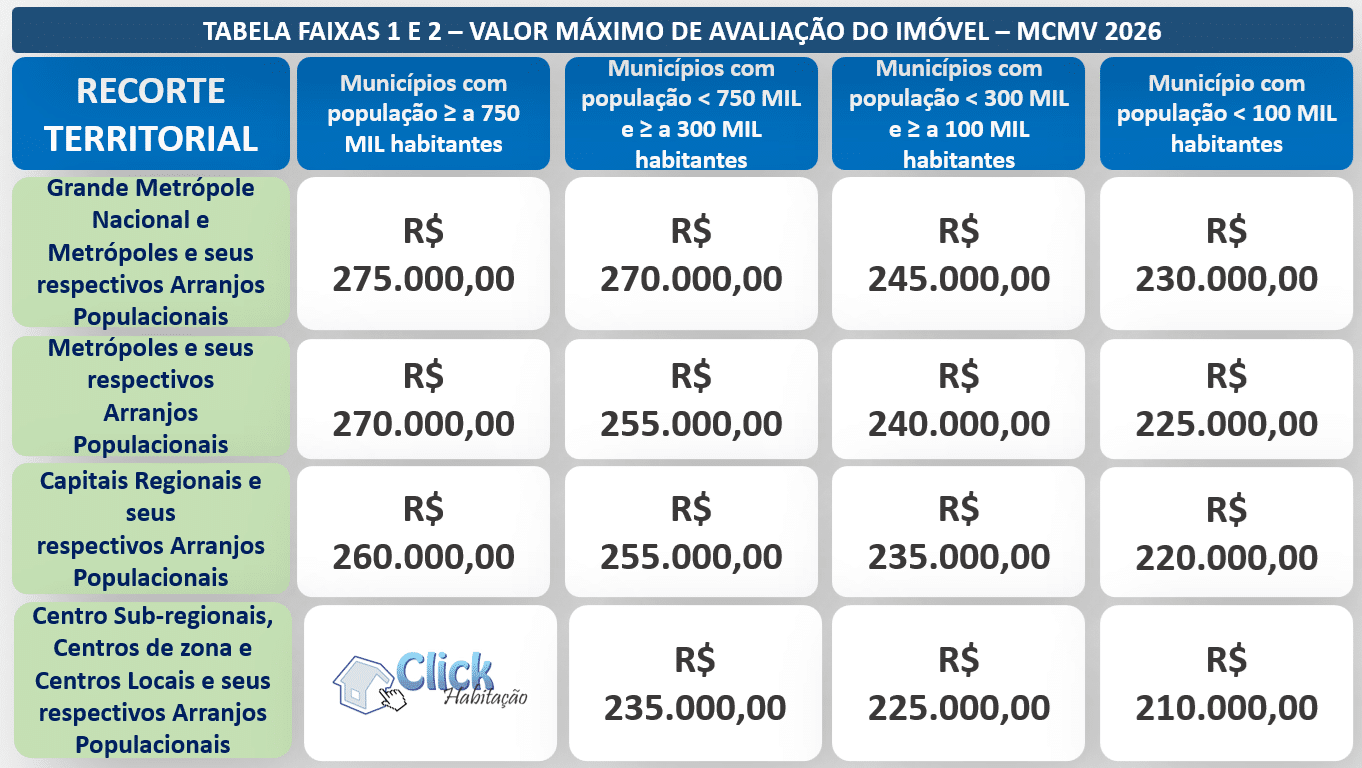

Teto de Valor de Imóvel no Programa Minha Casa, Minha Vida 2026

A partir de JAN/26, nas Faixas 1 e 2 os limites foram readequados de conformidade com as Resoluções CCFGTS nº 1.132/2025 e nº 1.138/2025.

Os imóveis objeto de financiamento por pessoas físicas com renda familiar mensal bruta limitada a R$ 5.000,00 (Faixas 1 e 2), vinculados aos recursos alocados à área orçamentária de Habitação Popular, observarão os limites de valor de venda ou investimento especificados:

O enquadramento dos municípios nos limites de valor de venda ou investimento estabelecidos observa os critérios abaixo:

Dados de arranjos populacionais publicados pelo IBGE por meio do estudo Arranjos Populacionais e Concentrações Urbanas do Brasil.

- Verificação da população com base no mais recente censo ou estimativa de população realizada pelo IBGE.

- Dados de hierarquia urbana publicados pelo IBGE por meio da pesquisa Região de Influência das Cidades.

- Dados de arranjos populacionais publicados pelo IBGE por meio do estudo Arranjos Populacionais e Concentrações Urbanas do Brasil.

A relação dos municípios e a classificação em região metropolitana, para fins de enquadramento das operações do FGTS, estão disponíveis ao público interessado no endereço: http://www.caixa.gov.br (opção Download > FGTS > Tabela de Municípios).

Fica facultado aos mutuários com renda familiar mensal bruta limitada a R$ 5.000,00 o acesso ao limite de valor de venda ou investimento da Faixa 3 – R$ 400.000,00, observadas as condições de taxa de juros para Faixa 3 e vedada a concessão de desconto (subsídio).

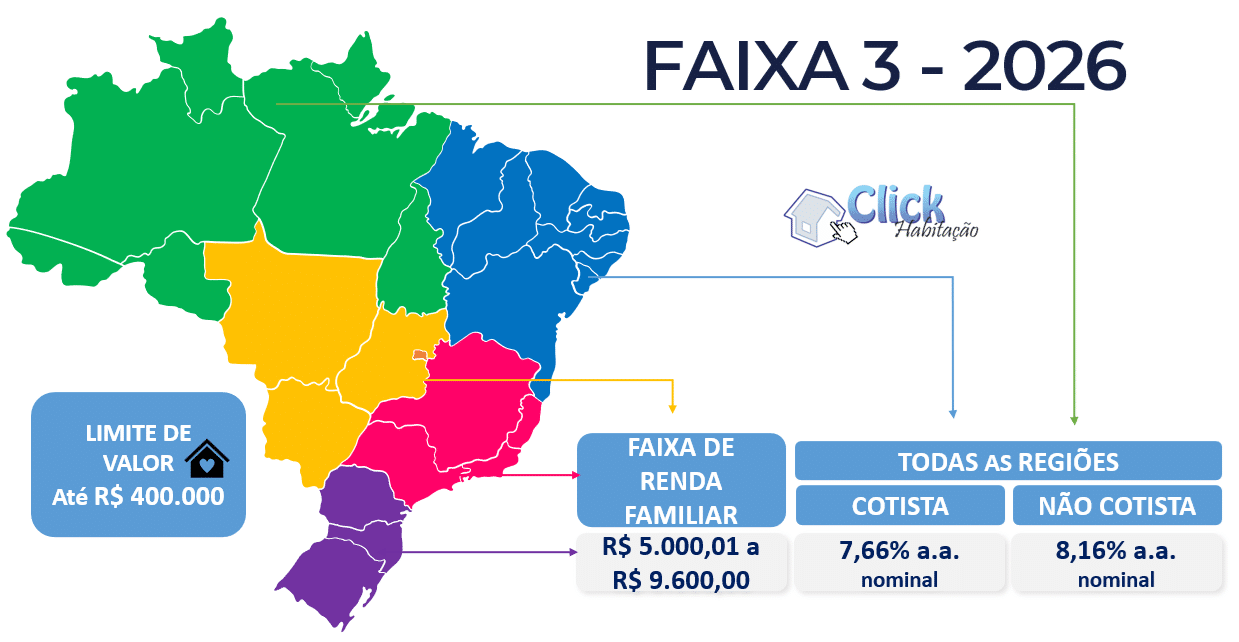

Faixa 3 – Renda familiar acima de R$ 5.000,01 até R$ 9.600,00

As demais operações de habitação popular observarão o limite de valor de venda ou investimento de R$ 400.000,00.

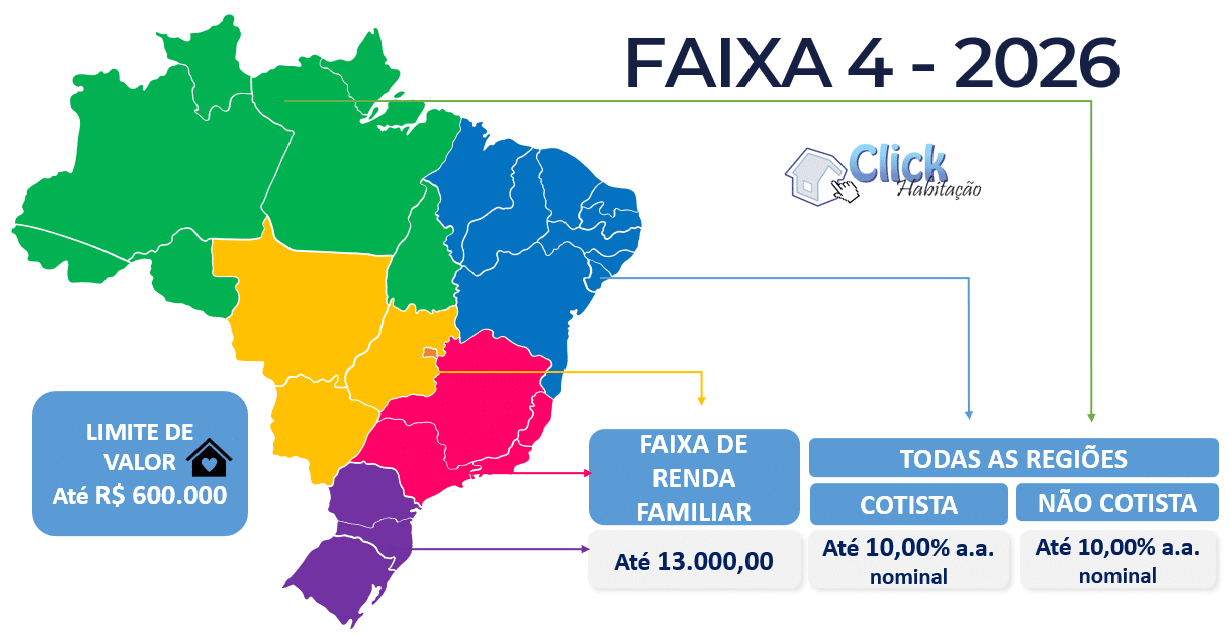

Faixa 4 – Programa Classe Média

Para o Programa Classe Média, a renda familiar deverá estar limitada até R$ 13.000,00 e os imóveis observarão o limite de valor de venda ou investimento de até R$ 600.000,00.

A razão entre o valor nominal da operação de financiamento e o valor de venda do imóvel, nas operações de financiamento destinadas à aquisição de imóveis usados no Programa Classe Média, concedidas nas regiões geográficas Sul e Sudeste, não poderá ser superior a 60%.

Taxas de juros – Programa Minha Casa, Minha Vida 2026

Redutor de 0,5% na taxa de juros para cotista do FGTS

O MCMV concede um redutor de 0,5% na taxa de juros aos proponentes que comprovem a titularidade de conta vinculada do FGTS com, no mínimo, 3 anos de trabalho sob o regime do FGTS, somados os períodos trabalhados, consecutivos ou não.

Pelo menos um dos participantes da aquisição tem que comprovar no mínimo 3 anos de trabalho sob o regime do FGTS, na mesma empresa ou em empresas diferentes, consecutivos ou não.

Descontos/Subsídio – Programa Minha Casa, Minha Vida 2026

O desconto (subsídio) concedido nos financiamentos a pessoas físicas, conjunta ou alternativamente, destina-se à redução do valor das prestações ou ao pagamento de parte da aquisição ou construção do imóvel.

Como funciona o subsídio do Minha Casa Minha Vida?

O subsídio funciona como uma ajuda financeira para diminuir o custo da compra do imóvel para famílias de baixa renda.

Se um imóvel custa R$ 150 mil e a família recebe R$ 20 mil de subsídio, por exemplo, o financiamento será calculado sobre R$ 130 mil.

Esse “desconto” que, em alguns casos, famílias conseguem financiar imóvel com entrada zero.

Isso ocorre quando a soma do subsídio oferecido com o valor que o banco aprovado para financiar cobre 100% do valor do imóvel.

O saldo do FGTS, também, pode ser usado para complementar a entrada, reduzindo ainda mais o valor financiado e o valor das parcelas.

A partir de JAN/26, o MCMV alterou o valor do desconto mínimo.

O MCMV concede o desconto apenas quando o resultado do cálculo da fórmula (posteriormente descrita) for igual ou superior a R$ 1.500,00 e a família tiver renda familiar mensal bruta limitada a R$ 4.000,00.

O agente financeiro deve registrar o nome do mutuário beneficiário do desconto no CADMUT, na condição de beneficiário do desconto do FGTS.

O MCMV calcula e concede o desconto conforme as diretrizes abaixo, sem prejuízo daquelas específicas dos programas de aplicação a que se vinculam os respectivos contratos de financiamento:

- Aplicação dos recursos onerosos destinados ao financiamento habitacional, por intermédio do desconto para fins de redução da prestação.

- Promover a associação com recursos dos orçamentos públicos, em especial aqueles vinculados ao Fundo Nacional de Habitação do Interesse Social, conforme disposto na Lei nº 11.124/2005.

- Incentivo à produção ou à aquisição de imóveis novos, passíveis de enquadramento em programas habitacionais do Governo Federal estabelecidos em lei.

- Prioridade de aplicação em municípios integrantes de regiões metropolitanas ou equivalentes, municípios sedes de capitais estaduais e municípios com população urbana igual ou superior a cem mil habitantes.

- Concessão, uma única vez a cada beneficiário, excetuados os casos de financiamentos anteriores destinados, exclusivamente, à aquisição de material de construção, cabendo aos agentes financeiros alimentar cadastro que permita tal controle.

- Acesso à moradia adequada para os segmentos populacionais de menor renda.

Para evitar duplicidade de desconto para o mesmo mutuário, o agente financeiro deve consultar, previamente à contratação do financiamento, o aplicativo do Agente Operador do FGTS. O aplicativo está disponível em http://www.fgts.gov.br/.

A consulta verifica se o proponente já foi beneficiado anteriormente com desconto do FGTS.

Caso o proponente já tenha registro no referido aplicativo do Agente Operador como beneficiário de desconto do FGTS, o proponente fica impedido de receber novo desconto no financiamento pretendido.

O agente financeiro deve, previamente à concessão do desconto (subsídio), realizar consulta abrangente a TODOS os proponentes integrantes do grupo familiar, com a finalidade de verificar se algum deles já foi beneficiário de desconto.

É permitida a concessão de novo financiamento sem desconto, sem redução na taxa de juros e com pagamento de Taxa de administração, respeitadas as demais condições.

O valor do desconto para fins de pagamento de parte da aquisição ou construção do imóvel está limitado, individualmente, a R$ 65.000,00 para a região Norte e a R$ 55.000,00 para as demais regiões geográficas do país.

O cálculo segue a fórmula abaixo:

D = Frenda X (1 + (FD/R + FDfin + FUH)/100) X Fpop

Onde:

D: valor do desconto para fins de pagamento de parte da aquisição ou construção do imóvel.

Frenda: Fator renda familiar mensal bruta do beneficiário.

FD/R: Fator comprometimento despesa/renda médio da unidade federada.

FDfin: Fator demanda de recursos pela família frente ao valor de venda ou investimento do imóvel objeto do financiamento.

FUH: Fator características da unidade habitacional.

Fpop: Fator recorte populacional.

O MCMV reduz o desconto nos percentuais e situações seguintes:

- 20% para operações de financiamento enquadradas na modalidade de construção em terreno próprio do beneficiário, exceto quando doado pelo poder público local.

- 70% para operações de financiamento com pessoas físicas que componham família unipessoal.

- 50% para operações de aquisição de imóveis usados.

- 30% para operações de aquisição de imóveis retomados pelos agentes financeiros.

O redutor indicado no item 2 acima poderá ser aplicado de forma cumulativa aos demais.

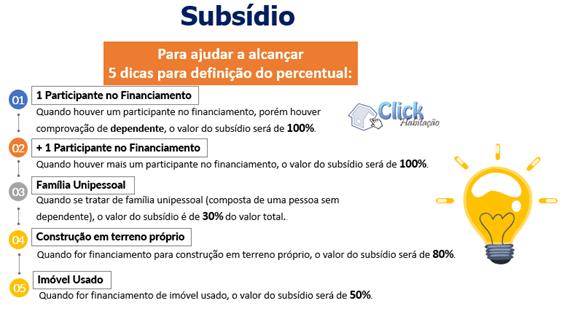

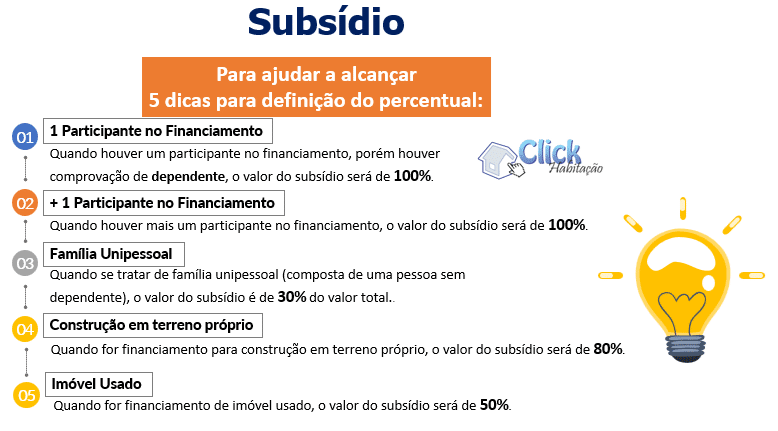

O valor de desconto apurado poderá ser concedido, integralmente, à família com renda bruta mensal até R$ 4.000,00, nas condições abaixo:

- Houver mais de 1 proponente no financiamento.

- Houver 1 ou mais proponente(s) no financiamento e possuir(em) dependente(s).

Resumo das situações possíveis:

- Quando houver um participante no financiamento e houver comprovação de dependente, o valor do desconto (subsídio) será de 100%.

- Quando houver mais um participante no financiamento, o valor do desconto será de 100%.

- Quando se tratar de família unipessoal (composta de uma pessoa sem dependente), o valor do desconto será de 30% do valor total.

- Quando for financiamento para construção em terreno próprio, o valor do desconto será de 80%.

- Quando for financiamento de imóvel usado, o valor do desconto será de 50%.

- Quando for financiamento de imóvel retomado pelo agente financeiro, o valor do desconto será de 70%.

Devolução do Desconto/Subsídio pelo mutuário

No caso de transferência ou liquidação antecipada do financiamento habitacional, até o 5º ano de vigência do contrato, o mutuário deve restituir o desconto ao FGTS proporcionalmente ao prazo de antecipação.

O contrato contém cláusula específica que disciplina essa devolução. Recomenda-se que o mutuário observe essa previsão contratual.

A devolução proporcional (desconto complemento) é devida para contratos assinados a partir de 04/01/2016, com aplicação da fórmula a seguir:

R = [(D/60) x P] x F

Onde:

R = valor do desconto a ser restituído

D = valor do desconto originalmente concedido

P = número de prestações antecipadas limitada a 60ª prestação

F = TR (taxa referencial) acumulada entre a data de assinatura do contrato de financiamento e a data de solicitação da quitação antecipada.

Nos casos de amortização extraordinária ou redução do prazo de amortização, o mutuário restitui ao FGTS, proporcionalmente, o valor do desconto para fins de pagamento de parte da aquisição ou construção do imóvel (desconto complemento), calculado conforme a fórmula a seguir:

Dv = [(AE/VF)*D]*F

Onde:

Dv = valor do desconto a ser devolvido;

AE = valor da amortização extraordinária;

VF = valor do financiamento concedido;

D = valor do desconto concedido.

F = fator acumulado da TR (taxa referencial) entre a data de assinatura do contrato de financiamento e a data do evento.

O MCMV aplica a restituição do desconto para fins de pagamento de parte da aquisição ou construção do imóvel nos 5 primeiros anos de vigência do contrato de financiamento, contados a partir do início da fase de amortização.

Portanto, o mutuário deve avaliar a conveniência de amortizar o contrato com desconto durante os 5 (cinco) primeiros anos de vigência do financiamento.

Simulação

A simulação das condições de financiamento é fundamental para o proponente estimar o valor máximo financiável e, quando aplicável, o valor aproximado do desconto (subsídio).

Na sequência, a simulação permite comparar sistemas de amortização e prazos, de modo a adequá-los à capacidade de pagamento do mutuário.

Cobertura Securitária – Seguro Habitacional obrigatório

As operações de financiamentos, no âmbito dos Programas CCI e CCA, conforme exigência legal, contarão com cobertura securitária que contemple, no mínimo, os riscos abaixo:

- Danos físicos ao imóvel (DFI).

- Riscos de morte e invalidez permanente do mutuário (MIP).

Para cumprimento da exigência, os agentes financeiros, respeitada a livre escolha do mutuário, devem:

- Aceitar apólices individuais apresentadas pelos pretendentes ao financiamento, desde que a cobertura securitária prevista observe a exigência mínima estabelecida e o ente segurador cumpra as condições estabelecidas pelo Conselho Nacional de Seguros Privados (CNSP), para apólices direcionadas a operações da espécie.

- Disponibilizar, na qualidade de estipulante e beneficiário, quantidade mínima de apólices emitidas por entes seguradores diversos.

Seguro RCPM – responsabilidade civil, profissional e material

As operações de financiamento que envolvam a modalidade operacional construção de unidades habitacionais, no âmbito do Programa CCA, e a modalidade aquisição de unidade habitacional nova, no âmbito do Programa CCI, devem contar com cobertura securitária.

A cobertura visa garantir o atendimento de manutenções corretivas pós-entrega ou de responsabilidade civil, profissional e material (RCPM), conforme o caso. Além das coberturas já exigidas pelos agentes financeiros, a apólice deve contemplar as coberturas abaixo.

- Trincas e fissuras superficiais em estruturas principais e periféricas.

- Impermeabilização e infiltrações.

A importância segurada compatível com as coberturas já existentes, ampliadas pelas coberturas acima citadas, é a seguinte:

- Mínimo 20% do valor de avaliação, investimento ou de compra e venda para as apólices de seguro que contemplem a cobertura de responsabilidade civil, profissional e material.

- Mínimo 2% do custo de obra para as apólices de seguro que contemplem a cobertura securitária para garantia do atendimento de manutenções corretivas pós-entrega.

A apólice de que trata deverá ser emitida por companhia seguradora autorizada a funcionar pela Superintendência de Seguros Privados (SUSEP) e não eximirá as pessoas físicas ou as pessoas jurídicas do ramo da construção civil de suas responsabilidades, impostas por lei.

A comprovação da contratação da apólice será exigida, no ato da contratação, nas operações abaixo:

- Operações de aquisição de unidades habitacionais novas por pessoas físicas no âmbito do Programa CCI.

- Operações de financiamento da modalidade operacional construção de unidades habitacionais referente ao Programa CCA.

A critério da pessoa jurídica do ramo da construção civil responsável pela produção da unidade habitacional, a contratação das coberturas securitárias do Seguro RCPM poderá ser substituída por apólice de Seguro de Danos Estruturais (SDE).

A pessoa jurídica do ramo da construção civil, contratante da apólice de SDE, será beneficiária do seguro até que a unidade habitacional seja comercializada, momento a partir do qual as pessoas físicas adquirentes da unidade habitacional serão beneficiárias.

O Seguro garante o pagamento de indenizações previstas na apólice decorrentes de vícios construtivos não estruturais pelo período de até 5 anos.

Leitura relacionada:

Seguro RCPM para imóveis financiados

Taxa de administração

O MCMV concede o desconto relativo à taxa de administração, de até R$ 25,00 por contrato ativo ao mês, até o fim do prazo de retorno dos contratos, às pessoas físicas com renda familiar mensal bruta limitada a R$ 2.850,00.

Dessa forma, os mutuários com renda superior a R$ 2.850,00 pagam a taxa de administração durante o financiamento imobiliário nos programas de habitação popular.

A Resolução CMN nº 4.676/18 permite que, nas operações conjugadas a linhas de programas habitacionais que utilizem recursos do Fundo de Garantia do Tempo de Serviço (FGTS), sejam aplicadas as mesmas tarifas previstas em norma do Conselho Curador do FGTS.

O Programa Classe Média combina recursos do FGTS com captações próprias das instituições financeiras (como poupança e LCI), o que permite ofertar crédito a taxas mais competitivas do que as praticadas no mercado.

Disposições finais

Com o objetivo de reduzir as diferenças regionais, o Programa Minha Casa, Minha Vida 2026 altera periodicamente as tabelas de limites de valor de venda.

Nas operações de crédito vinculadas aos Programas CCI e Classe Média, a norma permite que os agentes financeiros cobrem o valor máximo correspondente a 1,5% do valor do financiamento, referente à taxa de acompanhamento da operação, a chamada taxa à vista.

O MCMV visa reduzir desigualdades regionais e ampliar o acesso ao crédito habitacional para famílias de baixa renda.

O artigo será atualizado conforme a definição de novas normas e parâmetros operacionais pelo Conselho Curador do FGTS.

A operacionalização do MCMV depende majoritariamente de recursos do FGTS.

GILBERTO RIBEIRO DE MELO

ESPECIALISTA EM CRÉDITO IMOBILIÁRIO

Fonte: Manual de Fomento do FGTS (versão 034), Resoluções 1.116/2025, 1.132/2025, 1.138/2025 e 1.148/2026 do Conselho Curador do FGTS, Resolução CMN 4.676/2018.

Artigo atualizado em 22/04/2026.

{kind=link}

{kind=link}

{kind=link}

[…] Quem já recebeu subsídio ou habitação no âmbito do programa anteriormente perde direito ao novo subsídio. Click Habitação+2Direcional+2 […]